Plus de renseignements dans cette section

Billets à ordre à court terme

Régie de l’hydro-électricité du Manitoba

La Régie de l’hydro-électricité du Manitoba, aussi appelée Manitoba Hydro (la « Régie ») a été créée à titre d’agent de la Couronne du chef de la province du Manitoba par une loi de la législature provinciale adoptée en 1949, et est maintenant régie en vertu de la Loi sur l’Hydro-Manitoba. Les objets de la Régie tels qu’ils sont énoncés dans la Loi sont : « d’assurer le maintien d’une réserve d’énergie permettant de répondre aux besoins de la province, et de développer l’exploitation, la production, le transport, la distribution, la fourniture et l’utilisation finale de l’énergie et de promouvoir l’économie et l’efficacité dans ces opérations. » Le siège social de la Régie se trouve à Winnipeg, dans la province du Manitoba, au Canada.

Description des billets à ordre à court terme

Principal :

Le principal des billets à ordre à court terme (les « billets ») en circulation à tout moment ne doit pas dépasser le montant total de 500 000 000 $ en devises canadiennes ou américaines ou en d’autres devises étrangères équivalant à la somme en argent canadien.

Forme :

Canadanbsp: Les billets seront émis au nom de la Régie de l’hydro-électricité du Manitoba et enregistrés au nom du prête-nom, La Caisse canadienne de dépôt de valeurs limitée (la « CDS »), pour le compte de ses participants à son Service de compensation des titres d’emprunt. Les billets peuvent être émis sous forme de billets portant intérêt ou de billets ne portant pas intérêt avec escompte. Aucun billet physique ne sera émis ou livré. Un billet sera détenu par l’agent émetteur, à titre de dépositaire pour le compte de la CDS. Toutes les émissions et tous les placements de billets sont consignés au moyen d’un système électronique d’inscription en compte.

Les billets inscrits en compte seront assujettis à la Loi sur les lettres et billets de dépôt (Canada).

États-Unis : Les billets seront émis au nom de la Régie de l’hydro-électricité du Manitoba et enregistrés au nom du prête-nom, Depository Trust Company (« DTC »). Les billets peuvent être émis sous forme de billets portant intérêt ou de billets ne portant pas intérêt avec escompte. Aucun billet physique ne sera émis ou livré. Le billet général sera détenu par l’agent émetteur, à titre de dépositaire pour le compte de la DTC. Toutes les émissions et tous les placements de billets sont consignés au moyen d’un système électronique d’inscription en compte.

Les billets inscrits en compte seront assujettis à l’Uniform Commercial Code des États-Unis, tel que révisé.

Échéances :

Canada : Les billets émis ne dépasseront pas un an à partir de la date d’émission respective.

États-Unis : Les billets émis ne dépasseront pas neuf mois à partir de la date d’émission respective.

Agent émetteur et agent payeur :

Canada : Banque Canadienne Impériale de Commerce (« CIBC »), bureaux principaux à Toronto.

États-Unis : Bank of New York, 101 Barclay Street, New York, NY 10286.

Paiement et livraison :

Canada : L’acheteur ou son agent bénéficie d’une livraison le jour même contre le paiement à Toronto des fonds immédiatement disponibles.

À échéance, le paiement des fonds immédiatement disponibles sera fait pour le compte de la Régie par l’intermédiaire de la CIBC.

États-Unis : L’acheteur ou son agent bénéficie d’une livraison le jour même contre le paiement à New York par virement interbancaire (Fedwire) des fonds immédiatement disponibles.

À échéance, le paiement des fonds immédiatement disponibles sera fait pour le compte de la Régie par l’intermédiaire de la Bank of New York par virement interbancaire (Fedwire).

Cotes :

Les billets sont cotés A-1+ par Standard & Poor’s et P-1 par Moody’s Investors Service.

Garantie :

Les billets de la Régie sont garantis inconditionnellement quant au principal et aux intérêts, s’il en est, par le gouvernement du Manitoba.

Marge de crédit bancaire :

La Régie maintient des marges de crédit en liquidités et en fonds canadiens et américains dans des montants qui, en tout temps de son avis, seront suffisants pour procéder au paiement des billets en circulation.

Impôt des non-résidents :

Il n’y a pas de retenues d’impôts payables en vertu des lois du Canada ou de la province du Manitoba quant aux billets et à leurs intérêts, s’il en est, par des propriétaires non résidents du Canada; il n’y a aucun autre impôt sur le revenu ou impôt sur le gain en principal payable en vertu des lois du Canada ou de la province du Manitoba quant aux billets et à leurs intérêts, s’il en est, par les propriétaires non résidents du Canada qui n’utilisent pas ou ne détiennent pas les billets dans le cadre de leurs activités au Canada.

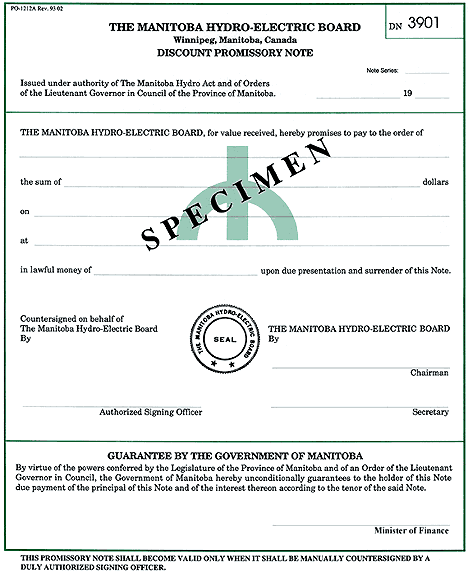

Spécimen de billet – Escompte relatif à un billet à ordre.

Agrandir l’image : Spécimen de billet – Escompte relatif à un billet à ordre.

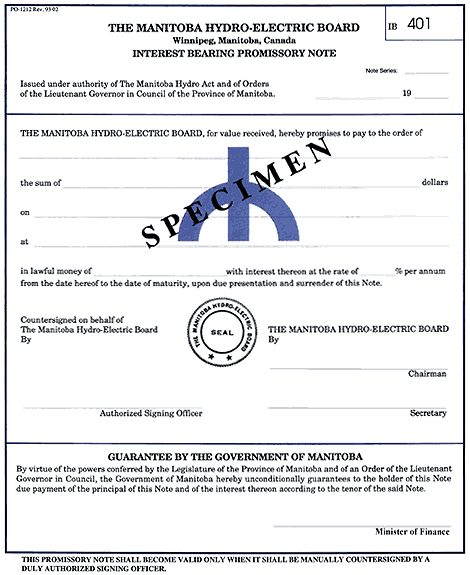

Spécimen de billet – Billet à ordre portant intérêt.

Agrandir l’image : Spécimen de billet – Billet à ordre portant intérêt.

Admissibilité :

Comme il est énoncé et présenté dans les avis des conseillers, lesquels avis font partie du présent mémoire d’information, les billets sont des placements admissibles en vertu des lois suivantes :

- Loi sur les sociétés d’assurances (Canada)

- Loi sur les sociétés de fiducie et de prêt (Canada)

- Loi de 1985 sur les normes de prestation de pension (Canada)

- Loi sur les sociétés de prêt et de fiducie (Ontario)

- Loi sur les assurances (Ontario)

- Loi sur les régimes de retraite (Ontario)

Décret

Le décret du lieutenant-gouverneur en conseil relatif à l’autorisation de la hausse des limites d’emprunts à court terme de la Régie de l’hydro-électricité du Manitoba

Décret no 815

Affaires d’État

À l’honorable lieutenant-gouverneur en conseil

Le soussigné, ministre des Finances, soumet à l’approbation du conseil un rapport énonçant ce qui suit :

ATTENDU QUE la Loi sur l’Hydro-Manitoba prévoit en partie ce qui suit :

« 30(1) Sous réserve de l’approbation du lieutenant-gouverneur en conseil, la Régie peut emprunter ou recueillir des fonds pour la réalisation d’objectifs temporaires par voie de découvert, de marge de crédit, d’emprunt ou autrement sur son crédit. Elle peut fixer les montants, n’excédant en aucun cas le montant total de 500 000 000 $ en principal en circulation, les échéances, les périodes et les autres conditions de ce financement.

30(2) Le gouvernement peut, selon les termes approuvés par le lieutenant-gouverneur en conseil, garantir le paiement du principal et des intérêts des emprunts contractés aux termes du présent article.

30(3) À moins d’une autorisation préalable du ministre des Finances, la Régie ne peut emprunter ni recueillir des sommes en vertu du présent article à moins qu’elle procède :

- soit par voie de découvert bancaire;

- soit par la vente de ses billets à court terme.

Le ministre des Finances peut, si la Régie le lui demande, agir à titre d’agent de la Régie pour emprunter ou recueillir ces sommes »;

ATTENDU QUE la Régie de l’hydro-électricité du Manitoba (la « Régie ») par voie de motion datant du 20 août 1992, une copie certifiée de celle-ci étant jointe à l’annexe A, estime nécessaire d’emprunter ou de recueillir des fonds de temps à autre pour la réalisation d’objectifs temporaires dans des montants ne dépassant en aucun cas le montant total de 500 000 000 $ en principal en circulation, et demande l’approbation du lieutenant-gouverneur en conseil de cette autorisation d’emprunt temporaire;

ATTENDU QUE la Régie, par voie de motion susmentionnée datant du 20 août 1992, a également demandé au gouvernement du Manitoba de garantir inconditionnellement le paiement ponctuel en bonne et due forme du principal et des intérêts courants des billets à ordre devant être émis par la Régie conformément à l’autorité législative susmentionnée;

ATTENDU QU’il est actuellement jugé souhaitable d’autoriser le ministre des Finances, pour le compte du gouvernement, à garantir le paiement ponctuel en bonne et due forme du principal et des intérêts courants des billets à ordre émis par la Régie conformément à l’autorité législative susmentionnée;

PAR CONSÉQUENT, NOUS, le ministre, recommandons :

- QU’UNE approbation soit accordée à la Régie pour emprunter ou recueillir des fonds de temps à autre, pour la réalisation d’objectifs temporaires par voie de découvert, de marge de crédit, d’emprunt ou autrement sur son crédit, et pour qu’elle puisse fixer les montants, n’excédant en aucun cas le montant total de 500 000 000 $ en principal en circulation, selon les échéances, les périodes et les autres conditions de ce financement.

- QUE le ministre des Finances, pour le compte du gouvernement, soit autorisé à garantir le paiement ponctuel en bonne et due forme du principal et des intérêts courants des billets à ordre qui seront émis par la Régie de temps à autre, pour la réalisation d’objectifs temporaires ne dépassant en aucun cas le montant total de 500 000 000 $ en principal en circulation.

- QUE la garantie autorisée soit apposée sur les billets à ordre sous la forme et de la manière suivantes :

Garantie par le gouvernement du Manitoba

En vertu des pouvoirs conférés par la Législature de la province du Manitoba et un décret du lieutenant-gouverneur en conseil, le gouvernement du Manitoba garantit inconditionnellement au détenteur de ce billet le paiement en bonne et due forme du principal du billet et des intérêts courus, s’il en est, conformément à la teneur du billet.

Ministre des Finances

La signature du ministre des Finances en fonction à la date que portent les billets ou ultérieurement figure sur tous les billets à ordre. La signature du ministre est gravée, lithographiée, imprimée ou reproduite mécaniquement de toute autre manière, la signature ainsi reproduite est péremptoirement réputée être la signature du ministre des Finances et engage le gouvernement du Manitoba. Le fait que la personne dont la signature est ainsi reproduite n’était pas en fonction à la date que portent les billets ou à la date de leur livraison, ainsi que le fait que la personne qui occupe la fonction au moment de la signature n’est pas celle qui occupe cette fonction à la date que portent les billets ou leur date de livraison, n’affecte pas la validité de la signature, et une garantie de telle forme et manière est approuvée.

Signature

![]()

Dans la salle du Conseil exécutif, à Winnipeg

Après considération du rapport qui précède et des recommandations, le Conseil conseille de procéder comme recommandé.

16 septembre 1992

À la résidence du lieutenant-gouverneur, à Winnipeg

Approuvé et décrété en ce 16e jour de septembre 1992

Avis juridiques – Canada

31 juillet 2000

Régie de l’hydro-électricité du Manitoba

820, avenue Taylor

Winnipeg (Manitoba) R3C 2P4

Objet :

Émission de billets à ordre à court terme

Notre numéro de dossier 0053037 GWA

Messieurs,

Nous comprenons que la Régie de l’hydro-électricité du Manitoba (la « Régie ») propose d’emprunter ou de recueillir des fonds de temps à autre pour la réalisation d’objectifs temporaires en vertu de l’article 30 de la Loi sur l’Hydro-Manitoba (la « Loi ») par voie d’émission ou de vente de billets à ordre à court terme garanti quant au principal et aux intérêts courus, s’il en est (la « garantie »), par le gouvernement du Manitoba (les « billets »), les billets devant être émis à des montants en principal n’étant pas inférieurs à 100 000 $ ou des multiples de cette somme jusqu’à concurrence de 500 000 000 $, et devant être émis et vendus au Canada en ayant une échéance ne dépassant pas un an à partir des dates respectives d’émission, ou émis et vendus aux États-Unis en ayant une échéance ne dépassant pas neuf mois à partir des dates respectives d’émission.

Vous avez demandé notre avis concernant l’émission de temps à autre par la Régie de billets à ordre et, à cet égard, nous avons examiné ce qui suit :

- la Loi sur l’Hydro-Manitoba, Lois révisées du Manitoba, 1987, ch. H-190, dans sa version modifiée;

- la Loi sur les sociétés d’assurances, Lois du Canada, 1991, ch. 47, dans sa version modifiée;

- la Loi sur les sociétés de fiducie et de prêt, Lois du Canada, 1991, ch. 45, dans sa version modifiée;

- Loi de 1985 sur les normes de prestation de pension du Canada, Lois révisées du Canada, 1985, ch. 32 (2e suppl.), dans sa version modifiée;

- la Loi de l’impôt sur le revenu, Lois révisées du Canada, 1952, ch. 148, dans sa version modifiée;

- une copie d’une motion adoptée par le conseil de la Régie le 25 août 1992, attestée le 31 juillet 2000 comme étant en vigueur;

- une copie d’une motion adoptée par le conseil de la Régie le 20 août 1998, attestée le 31 juillet 2000 comme étant en vigueur;

- une copie du décret du lieutenant-gouverneur en conseil de la province du Manitoba no 815-1992, attesté le 31 juillet 2000;

- la formule d’escompte relatif à un billet à ordre et la formule de billet à ordre portant intérêt à utiliser pour l’émission et la vente des billets;

- le mémoire d’information de la Régie, datant du 31 juillet 2000, concernant l’émission des billets;

- l’avis de Torys, conseiller juridique spécial de l’Ontario, datant du 31 juillet 2000, et les avis des conseillers juridiques des provinces et des territoires du Canada autres que le Manitoba et l’Ontario.

Compte tenu de ce qui précède, nous sommes d’avis :

- que la Régie est une corporation dûment constituée et existante aux termes des lois de la province du Manitoba et constitue un agent de la Couronne du chef de la province du Manitoba;

- que la Régie a la capacité et l’autorité légales d’émettre, de temps à autre, les billets, n’excédant en aucun cas le montant total en principal en circulation de 500 000 000 $ en devises canadiennes ou américaines, ou dans la devise de tout pays n’excédant en aucun cas le montant total en principal en circulation équivalant à 500 000 000 $ en fonds canadiens, calculés de la manière prescrite à l’article 35 de la Loi, et que toutes les mesures nécessaires ont été prises en bonne et due forme par la Régie et que toutes les autorisations et approbations nécessaires en vertu des lois de la province du Manitoba ont été dûment obtenues pour l’autorisation, l’exécution, l’émission, la vente et la livraison des billets;

- que chaque billet, lorsqu’émis dans l’une ou l’autre des deux formes énoncées dans le mémoire d’information de la Régie et lorsque signé manuellement ou par signature autographiée par le président et le secrétaire de la Régie, autorisés à cette fin par résolution du conseil de la Régie, et lorsque contresigné à la main par un cadre nommé à cette fin par la Régie (le président et directeur général, le vice-président, Finances et le chef de la direction financière, le trésorier ou l’agent du Trésor de la Régie, ou toute personne dûment nommée à cette fin par une banque privilégiée ou une société de fiducie autorisée par la Régie à agir comme agent de la Régie aux fins de l’émission et du règlement du billet, et chacun d’eux étant un cadre signataire autorisé à cette fin) et lorsque livré par la Régie ou pour le compte de celle-ci pour la valeur, constitue une obligation juridique, valide et contraignante de la Régie, et lorsque bénéficiant de la garantie du gouvernement du Manitoba (le « gouvernement ») du paiement du principal concerné et des intérêts courus, s’il en est, signé par le ministre des Finances de la province du Manitoba comme cela est prévu dans le décret du lieutenant-gouverneur en conseil no 815/1992, constitue une obligation juridique, valide et contraignante du gouvernement. La constitution de la garantie apposée sur chacun des billets a été dûment autorisée en vertu des lois de la province du Manitoba et par décret du lieutenant-gouverneur en conseil de la province applicable;

- qu’aucun dépôt ni aucune inscription n’est nécessaire pour que la Régie offre, vende et distribue les billets au public de toute province ou de tout territoire du Canada, sauf que, dans le cas de la province de Québec, tout document de divulgation doit être déposé dans les plus brefs délais auprès de la Commission des valeurs mobilières du Québec;

- que dans la province de la Colombie-Britannique, si le bénéficiaire des billets est un particulier, les billets doivent avoir, à la date de la vente, une cote de crédit égale ou supérieure à la cote P-1 de Moody’s Investors Service, Inc., A-1 de Standard & Poor’s Corporation, A-1 (faible) de Canadian Bond Rating Services Inc., ou R-1-L de Dominion Bond Rating Services Limited;

- qu’à la date susmentionnée, les billets constituent des placements admissibles pour lesquels, sous réserve des dispositions, des conditions et des restrictions générales relatives aux placements s’appliquant aux acheteurs ou à un acheteur particulier :

- les dispositions de la Loi sur les sociétés d’assurances (Canada) et des règlements d’application de cette loi n’excluraient pas, sous réserve de la conformité aux normes de placement prudentes ainsi qu’aux politiques, aux normes et aux procédures en matière de placement de la Loi, le placement des fonds d’une compagnie d’assurance régie par cette loi;

- les dispositions de la Loi sur les sociétés de fiducie et de prêt (Canada) et des règlements d’application de cette loi n’excluraient pas, sous réserve de la conformité aux normes de placement prudentes ainsi qu’aux politiques, aux normes et aux procédures en matière de placement de la Loi, le placement des fonds d’une société définie et régie par cette loi;

- en vertu de l’alinéa 9(3)d) de l’annexe III du règlement pris en application de la Loi de 1985 sur les normes de prestation de pension (Canada), il est possible de placer les fonds d’un régime de pension dont les pouvoirs de placements sont déterminés par l’annexe III de ce règlement;

- les dispositions de la Loi sur les sociétés de prêt et de fiducie (Ontario) et des règlements d’application de cette loi n’excluraient pas, sous réserve de la conformité aux normes de placement prudentes de la Loi, le placement des fonds reçus sous forme de dépôts de sociétés inscrites (au sens de cette loi);

- en vertu de l’alinéa 433(1)a) et de l’article 434 de la Loi sur les assurances (Ontario), un assureur constitué en personne morale ou en association en vertu des lois de l’Ontario peut, en vertu de cette loi et sans recourir aux dispositions du paragraphe 433(4), placer ses fonds;

- les dispositions de la Loi sur les régimes de retraite (Ontario) et des règlements d’application de cette loi n’excluraient pas le placement des fonds d’un régime de pension régi par cette loi sous réserve de ce qui suit :

- si l’administrateur du régime investit les actifs du régime conformément à ces mesures législatives telles qu’elles se lisaient le 30 décembre 1999, les billets font partie d’une catégorie ou d’une sous-catégorie de placement qui est expressément autorisée par l’énoncé de principes et d’objectifs de placement d’un tel régime déposé en vertu de la loi, et qui est régie par les directives figurant dans cet énoncé, et à condition qu’un tel placement soit conforme aux normes de placement prudentes de cette loi;

- si l’administrateur du régime investit les actifs du régime conformément aux articles 6, 7, 7.1 et 7.2 et à l’annexe III du règlement pris en application de la Loi de 1985 sur les normes de prestation de pension (Canada) telle qu’elle se lisait au 31 décembre 1999, incorporée par renvoi dans le règlement pris en application de la Loi sur les régimes de retraite (Ontario), le placement par un tel régime dans les billets répond aux critères de placement établis, et à condition qu’un tel placement soit conforme aux normes de placement prudentes de la Loi sur les régimes de retraite (Ontario);

- qu’il n’y a pas de retenues d’impôts payables en vertu des lois du Canada ou de la province du Manitoba quant aux billets et à leurs intérêts, s’il en est, par des propriétaires non résidents du Canada; et qu’il n’y a aucun autre impôt sur le revenu ou impôt sur le gain en principal payable en vertu des lois du Canada ou de la province du Manitoba quant aux billets et à leurs intérêts, s’il en est, par les propriétaires non résidents du Canada qui n’utilisent pas ou ne détiennent pas les billets dans le cadre de leurs activités au Canada.

Notre avis exprimé aux présentes se fonde sur les lois telles qu’elles existaient à la date indiquée. Nous n’assumons aucune responsabilité quant à la mise à jour de notre avis si les lois sont subséquemment modifiées, révoquées, révisées ou complétées d’une manière qui influe sur l’avis contenu aux présentes.

Nous vous prions d’agréer, Messieurs, nos salutations distinguées.

![]()

Avis juridiques – États-Unis

31 juillet 2000

Régie de l’hydro-électricité du Manitoba

C. P. 815, succ. Main

Winnipeg (Manitoba) R3C 2P4

Canada

Mesdames, Messieurs,

Nous avons agi à titre de conseiller juridique spécial américain pour la Régie de l’hydro-électricité du Manitoba (« Manitoba Hydro ») en ce qui concerne la proposition d’émission et de vente par Manitoba Hydro de ses billets à ordre à court terme dont l’échéance n’excède pas neuf mois (les « billets »), présentant les garanties (les « garanties ») du gouvernement du Manitoba (le « gouvernement ») et livrés conformément à une lettre d’accord, datant du 17 octobre 1983 (la « convention d’agence »), conclue entre Manitoba Hydro et la Bank of New York (l’« agent »). En cette qualité, nous avons examiné les documents et les questions du droit fédéral des États-Unis et de New York que nous avons estimés nécessaires ou appropriés aux fins du présent avis et, compte tenu de ce qui précède, nous sommes d’avis que :

- La convention d’agence a été dûment autorisée, exécutée et livrée et constitue un accord valide et légalement contraignant pour Manitoba Hydro.

- Les billets ont été dûment autorisés et, lorsqu’exécutés, contresignés et livrés contre paiement conformément à la convention d’agence, ils constitueront des obligations valides et légalement contraignantes pour Manitoba Hydro.

- La garantie a été dûment autorisée et, lorsqu’apposée sur les billets dûment livrés contre paiement conformément à la convention d’agence, elle constituera une obligation valide et légalement contraignante pour le gouvernement.

Notre avis indiqué aux paragraphes (2) et (3) ci-dessus est donné sous réserve qu’en aucun cas le montant total du principal des billets en circulation dépasse 500 000 000 $ en devises canadiennes ou américaines, ou en d’autres devises étrangères équivalant à la somme en argent canadien.

Lors de la formulation de l’avis susmentionné, dans la mesure où il porte sur des questions régies par les lois du Canada et du Manitoba, nous nous sommes fiés sur l’avis, portant la date indiquée précédemment, de Thompson, Dorfman, Sweatman, conseiller juridique spécial de Manitoba Hydro. Nous avons également présumé que toutes les signatures figurant sur tous les documents que nous avons examinés sont authentiques.

AUne copie du présent avis peut être remise à Moody’s Investors Service, Inc., à Standard & Poor’s Corporation et à la Bank of New York, chacun pouvant s’y fonder comme si l’avis lui était adressé individuellement.

Nous vous prions d’agréer, Mesdames, Messieurs, nos salutations distinguées.

![]()

31 juillet 2000

Régie de l’hydro-électricité du Manitoba

C. P. 815, succ. Main

Winnipeg (Manitoba) R3C 2P4

Canada

Mesdames, Messieurs,

Nous avons agi comme conseiller juridique spécial des États-Unis pour la Régie de l’hydro-électricité du Manitoba (« Manitoba Hydro ») en ce qui concerne la proposition d’émission et de vente par Manitoba Hydro de billets à ordre à court terme (les « billets ») présentant les garanties (les « garanties ») du gouvernement du Manitoba (la « caution »).

Vous avez sollicité notre avis concernant la possibilité d’exempter les billets et les garanties de l’exigence relative à l’inscription figurant dans la United States Securities Act de 1933, dans sa version modifiée (la « Securities Act »), ainsi que de l’exigence relative à l’acte de fiducie en vertu de la United States Trust Indenture Act de 1939, dans sa version modifiée (la « Trust Indenture Act »). Vous nous avez avisés et nous comprenons que les billets seront émis en vertu des circonstances, et sous réserve des conditions, énoncées ci-dessous.

Les billets seront achetés et revendus par des courtiers et des placeurs agissant à titre de mandants (ou dans certains cas, vendus par eux agissant à titre de placeurs pour compte) et seront offerts et vendus par eux uniquement aux investisseurs institutionnels et aux autres entités et particuliers qui achètent normalement du papier commercial en grandes dénominations. L’échéance des billets offerts ou vendus aux États-Unis ne dépassera pas neuf mois à partir de la date d’émission. Des billets avec échéance dépassant neuf mois peuvent être offerts ou vendus hors des États-Unis, mais ne seront pas offerts ni vendus à des investisseurs à l’intérieur des États-Unis, y compris par voie de sollicitation générale ou de publicité. Les billets ne contiendront pas de disposition de prorogation ou de renouvellement automatique, que ce soit au gré du titulaire ou au gré de Manitoba Hydro. Les billets seront émis au porteur ou inscrits au nom du titulaire et porteront intérêt, le principal et les intérêts étant payables à échéance ou émis à escompte pour atteindre le principal à échéance. Les billets seront émis en multiples de 100 000 $ en devises canadiennes ou américaines, ou en d’autres devises étrangères équivalant à la somme en argent canadien au moment de l’émission. Tous les billets émis par Manitoba Hydro obtiendront une cote d’une des deux catégories les plus élevées par au moins une agence de notation reconnue à l’échelle nationale. En aucun cas le montant total en principal des billets en circulation ne peut dépasser le moindre du montant de 500 000 000 $ en devises canadiennes ou américaines, ou en d’autres devises étrangères équivalant à la somme en argent canadien déterminée conformément à la formule énoncée plus loin (calculé à la date d’émission d’un billet). Manitoba Hydro maintiendra des marges de crédit en liquidités et en fonds canadiens et américains dans des montants qui, en tout temps de son avis, seront suffisants pour procéder au paiement des billets en circulation.

Les acheteurs potentiels recevront un mémoire d’information contenant certains résumés d’information au sujet de Manitoba Hydro et de la caution.

Les produits résultants de la vente des billets seront ajoutés au fonds général de Manitoba Hydro servant à couvrir une gamme de dépenses en liquide. Ainsi, il ne sera normalement pas possible de déterminer pour quelles opérations particulières les produits des billets ont été utilisés. Toutefois, Manitoba Hydro limitera l’émission des billets de façon à ce que le montant des billets en circulation ne dépasse en aucun cas la somme :

- de ses soldes bancaires et de ses placements temporaires d’une durée de moins d’un an;

- des débiteurs, du produit couru et des autres actifs à court terme;

- des intérêts à recevoir;

- des fournitures et des matériaux;

- des amortissements pour l’exercice financier précédent;

- des frais généraux d’exploitation et d’administration, comme les salaires, les prestations de retraite et les autres dépenses salariales;

- des redevances hydrauliques dont l’échéance est inférieure à un an pour l’exercice financier précédent.

Aux fins de l’application de cette formule de limitation, les montants en dollars canadiens seront convertis en dollars américains au cours au comptant à midi le jour de la détermination du taux de change entre les dollars américains et les dollars canadiens affiché par la Banque du Canada.

Au 31 mars 2000, la dernière date à laquelle des renseignements financiers audités sont accessibles, et pour la période ayant pris fin à cette date, le montant total disponible en vertu de la formule ci-dessus s’élevait à approximativement 890 000 000 $ canadiens. Ce montant converti en dollars américains au cours au comptant à midi entre les dollars américains et les dollars canadiens affiché par la Banque du Canada au 31 mars 2000 (0,6880 $ US pour 1 $ CA), équivaudrait à environ 612 000 000 $ américains. Par conséquent, le montant total du principal des billets en circulation à cette date aurait été limité à 500 000 000 $ américains.

Compte tenu de ce qui précède, nous fondant sur les représentations de Manitoba Hydro et selon notre compréhension de la situation indiquée précédemment, nous sommes d’avis :

- que les billets et les garanties offerts aux États-Unis constitueront des titres dispensés en vertu de la disposition 3(a)(3) de la Securities Act;

- que les billets et les garanties peuvent être offerts hors des États-Unis de la façon envisagée précédemment conformément au Regulation S de la Securities Act;

- que les billets et les garanties sont exemptés d’une inscription conséquente en vertu de la Securities Act pour que les billets soient vendus de la façon envisagée précédemment, et sont dispensés d’un acte de fiducie en vertu de la Truste Indenture Act.

Vous êtes autorisé à transmettre des copies du présent avis à Moody’s Investors Service, Inc., à Standard & Poor’s Corporation et à la Bank of New York, chacun pouvant s’y fonder comme si l’avis lui était adressé individuellement.

Nous vous prions d’agréer, Mesdames, Messieurs, nos salutations distinguées.

![]()

Caution

Gouvernement du Manitoba

Renseignements généraux

La province du Manitoba se trouve au centre du Canada, au nord des États du Minnesota et du Dakota du Nord. C’est la province la plus à l’est entre les trois provinces du Manitoba, de la Saskatchewan et de l’Alberta, qui, ensemble, constituent la région des Prairies du Canada. Le Manitoba est délimité à l’est par la province de l’Ontario, au nord par la baie d’Hudson et le territoire du Nunavut et à l’ouest par la province de la Saskatchewan. La province compte 644 km (400 mi) de côte septentrionale le long de la baie d’Hudson. Le seul port maritime de la région des Prairies se trouve à Churchill, dans la baie d’Hudson.

De la superficie totale du Manitoba de 650 087 km2 (251 000 mi2), 101 009 km2 (39 000 mi2) sont des lacs et des rivières et 422 168 km2 (163 000 mi2) sont des terres appartenant à la Province. Les terres cultivées s’étendent sur 77 699 km2 (30 000 mi2) dans la partie sud de la province. La moitié nord de la province, qui fait partie du Bouclier canadien, est largement composée de terres d’exploitation forestière et de vastes étendues de structure rocheuse minéralisée.

TLa population estimée du Manitoba au 1er juillet 1999 était de 1 143 400 habitants. De ce nombre, environ 680 000 personnes demeuraient à Winnipeg, la capitale de la province. Winnipeg a une base économique diversifiée, et une part importante des activités a lieu dans différents secteurs de la fabrication et du service. La ville est aussi une plateforme importante du transport ferroviaire, aérien et par camion du fait de son emplacement géographique au centre du continent. Brandon est la deuxième ville en importance de la province avec une population d’environ 40 000 habitants. Elle est située dans l’ouest du Manitoba et représente un centre d’approvisionnement majeur pour l’industrie de l’agriculture, ainsi qu’un centre de fabrication à caractère agricole.

Économie

Renseignements généraux

L’économie du Manitoba a plusieurs caractéristiques en commun avec l’économie canadienne globale. Comme le Canada, la province a une économie diversifiée ayant comme secteurs majeurs la fabrication, l’agriculture, l’extraction de métal, le transport, la communication et le commerce de gros. De manière semblable, la province exporte une grande part de sa production.

En 1998, le produit intérieur brut réel a augmenté de 3,2 % comparativement à la hausse de 3,1 % qu’a connu l’ensemble du Canada. Le produit intérieur brut au coût des facteurs a poursuivi sa hausse stable des cinq dernières années pour atteindre un niveau de 26,5 milliards de dollars en 1998. Les services non commerciaux (c.-à-d. les soins de santé, l’éducation et l’administration publique) ont connu une hausse de 1,2 %, tandis que les services commerciaux, ayant en tête la vente au détail, le commerce de gros et les finances, ont connu une hausse considérable de 4,8 %. La production de biens a augmenté de 5,0 % en raison des hausses dans les secteurs de la fabrication (7,9 %), de la construction (3,9 %), des services publics (2,6 %) et de l’extraction minière (4,5 %). Au cours des neuf premiers mois de 1999, la valeur des expéditions manufacturières a baissé de 2,4 % comparativement aux neuf premiers mois de 1998. La baisse est principalement attribuable à une réduction de 36,7 % des expéditions de machinerie, largement liée à une baisse des expéditions d’équipement agricole. Dans l’ensemble, dix catégories de fabrication sur seize ont signalé des baisses.

Pendant la période de cinq ans de 1994 à 1998, les exportations vers les États-Unis et d’autres pays ont augmenté de 86,0 % et de 53,8 % (représentant les taux de croissance annuels composés de 16,8 % et de 11,4 %). Les exportations de marchandises ont atteint 17 milliards de dollars en 1998, ce qui constitue une hausse de 7,5 % par rapport à 1997. Les accords commerciaux internationaux et les variations des taux de change ont eu des incidences positives sur les exportations. Le total des exportations étrangères pour les huit premiers mois de 1999 a enregistré une baisse de 0,9 % par rapport aux huit premiers mois de 1998. Depuis le début de l’exercice, les exportations vers les États-Unis ont augmenté d’environ 28,2 %.

Les recettes monétaires agricoles ont baissé de 6,1 % en 1998, principalement en raison de la baisse des recettes provenant du blé, mais occupent tout de même le deuxième rang des recettes les plus élevées de l’histoire. Les recettes monétaires sont diversifiées entre les cultures et le bétail, ainsi qu’au sein de ces secteurs de production majeurs.

En 1998, les dépenses touristiques estimées des résidents du Manitoba et des visiteurs ont augmenté de 19,5 %, atteignant 971 millions de dollars. À l’été 1999, Winnipeg a accueilli les Jeux panaméricains.

Le taux d’emploi moyen en 1998 a augmenté de 0,01 %, atteignant 546 100, et le taux de chômage moyen du Manitoba a baissé de 6,6 % à 5,7 %. Le taux d’emploi est à son plus bas niveau depuis 1980, considérablement plus bas que le taux de chômage canadien, qui se situe à 8,3 %.

Le tableau suivant indique les indicateurs d’activité économique sélectionnés et les taux de croissance annuels composés pour la province et le Canada de 1994 à 1998. Dans ce tableau, et tout au long du document, les taux de croissance annuels composés sont calculés en distribuant la croissance totale de la période selon un taux de croissance annuel composé constant.

| Indicateur économique | Exercice terminé le 31 décembre | Taux de croissance annuel composé | ||||

|---|---|---|---|---|---|---|

| 1994 | 1995 | 1996 | 1997 | 1998 | ||

| (en millions de dollars, sauf indication contraire) | 1994–1998 | |||||

| Produit intérieur brut nominal 1 Manitoba | 26,169 $ | 27,382 $ | 28,830 $ | 29,923 $ | 30,686 $ | 4,1 % |

| Canada | 767 506 | 807 088 | 833 921 | 873 947 | 895 704 | 3,9 |

| Produit intérieur brut réel 2 Manitoba | 25 363 | 25 927 | 26 630 | 27 827 | 28 715 | 3,2 |

| Variation | 3,8 % | 2,2 % | 2,7 % | 4,5 % | 3,2 % | — |

| Canada | 748 350 | 769 082 | 782 130 | 813 031 | 838 265 | 2,9 |

| Variation | 4,7 % | 2,8 % | 1,7 % | 4,0 % | 3,1 % | — |

| Revenu personnel | 22 682 | 23 622 | 24 625 | 24 895 | 25 967 | 3,4 |

| Revenu personnel par habitant (en dollars) | 20 181 | 20 825 | 21 667 | 21 875 | 22 710 | 3,0 |

| Ventes au détail | 7 020 | 7 432 | 7 920 | 8 589 | 8 772 | 5,7 |

| Investissement en immobilisations | 3 554 | 3 814 | 3 978 | 4 882 | 5 181 | 9,9 |

| Mises en chantier (unités) | 3 197 | 1 963 | 2 318 | 2 612 | 2 895 | −2,5 |

| Variation de l’indice des prix à la consommation Manitoba | 1,4 % | 2,7 % | 2,2 % | 2,2 % | 1,3 % | — |

| Canada | 0,2 % | 2,2 % | 1,6 % | 1,6 % | 1,0 % | — |

| Population (1er juillet) (en milliers) Manitoba | 1 124 | 1 130 | 1 134 | 1 137 | 1 138 | 0,3 |

| Canada | 29 036 | 29 354 | 29 672 | 30 008 | 30 297 | 1,1 |

| Emploi (en milliers) | 511,1 | 521,4 | 525,5 | 538,3 | 546,1 | 1,6 |

| Taux de chômage moyen | 9,2 % | 7,5 % | 7,5 % | 6,6 % | 5,7 % | — |

| Taux de change moyen ($ CA par $ US) | 1,3659 | 1,3726 | 1,3636 | 1,3844 | 1,4831 | — |

|

||||||

Au printemps de 1997, la vallée de la rivière Rouge dans le sud du Manitoba a été touchée par les plus importantes inondations du siècle. Même si les inondations ont entraîné des dommages pour de nombreuses résidences, exploitations agricoles et entreprises, leurs incidences sur l’économie de la province étaient négligeables.

Structure économique

La province est dotée d’une économie diversifiée. En 1998, l’agriculture comptait pour 3,3 % du produit intérieur brut au coût des facteurs, les secteurs de l’extraction minière et des services publics pour 6,3 %, la fabrication pour 13,4 % et la construction pour 5,0 %. Le secteur des services commerciaux représentait 50,5 % du produit intérieur brut (au coût des facteurs), et le secteur des services non commerciaux, 21,6 %.

Le tableau ci-dessous indique le produit intérieur brut par secteur au coût des facteurs et les taux de croissance annuels composés pour la période de 1994 à 1998.

| Produit national | Exercice terminé le 31 décembre | Taux de croissance annuel composé | ||||

|---|---|---|---|---|---|---|

| 1994 | 1995 | 1996 | 1997 | 1998 | ||

| (en millions de dollars, sauf indication contraire) | 1994–1998 | |||||

| Industries productrices de biens – Fabrication | 2 623 $ | 2 888 $ | 3 039 $ | 3 352 $ | 3 554 $ | 7,9 % |

| Construction | 1 144 | 1 152 | 1 190 | 1 300 | 1 332 | 3,9 |

| Services publics | 901 | 930 | 976 | 1 000 | 1 000 | 2,6 |

| Agriculture 2 | 877 | 804 | 1 318 | 992 | 872 | −0,1 |

| Extraction minière | 490 | 560 | 545 | 634 | 584 | 4,5 |

| Forêts | 72 | 84 | 81 | 73 | 76 | 1,4 |

| Total des industries productrices de biens | 6 107 | 6 417 | 7 149 | 7 351 | 7 418 | 5,0 |

| Industries productrices de services, services commerciaux, biens immobiliers | 2 654 | 2 712 | 2 772 | 2 895 | 2 994 | 3,1 |

| Transport et stockage | 1 474 | 1 541 | 1 586 | 1 742 | 1 720 | 3,9 |

| Commerce de détail | 1 334 | 1 388 | 1 462 | 1 572 | 1 689 | 6,1 |

| Commerce de gros | 1 173 | 1 295 | 1 385 | 1 499 | 1 564 | 7,5 |

| Finance et assurances | 1 148 | 1 120 | 1 200 | 1 331 | 1 434 | 5,7 |

| Communication | 1 009 | 1 013 | 1 017 | 1 047 | 1 032 | 0,6 |

| Autres services commerciaux | 2 291 | 2 442 | 2 592 | 2 757 | 2 954 | 6,6 |

| Total des services commerciaux | 11 083 | 11 511 | 12 014 | 12 843 | 13 387 | 4,8 |

| Services non commerciaux, hôpitaux et bien-être | 1 923 | 1 962 | 1 990 | 1 982 | 2 064 | 1,8 |

| Éducation | 1 592 | 1 596 | 1 601 | 1 613 | 1 648 | 0,9 |

| Administration fédérale | 955 | 954 | 926 | 900 | 902 | −1,4 |

| Administration provinciale | 582 | 589 | 587 | 604 | 621 | 1,6 |

| Administration locale | 404 | 430 | 441 | 460 | 483 | 4,6 |

| Total des services non commerciaux | 5 456 | 5 531 | 5 545 | 5 559 | 5 718 | 1,2 |

| Total des industries productrices de services | 16 536 | 17 042 | 17 558 | 18 402 | 19 105 | 3,7 |

| Produit intérieur brut (au coût des facteurs) | 22 643 $ | 23 460 $ | 24 707 $ | 25 753 $ | 26 524 $ | 4,0 |

|

||||||

Dette publique

Dette reconnue

La Province a toujours payé la valeur nominale totale du principal, de la prime et des intérêts relativement à a) toutes les obligations directes qu’elle a émises et à b) toutes les obligations indirectes nécessitant la mise en œuvre de sa garantie, promptement à l’échéance, dans la devise payable et le pays concerné au moment du paiement, sous réserve des lois et des règlements applicables en période de guerre interdisant le commerce avec l’ennemi.

Dette financée directe de la Province

La Province emprunte pour financer ses besoins nets de trésorerie. Le tableau suivant résume la dette financée directe de la Province par devise en date du 31 mars pour la période allant de 1995 à 1999.

| Dette financée directe | Au 31 mars | ||||

|---|---|---|---|---|---|

| 1995 | 1996 | 1997 | 1998 | 1999 1 | |

| (en milliers de dollars) | |||||

| Dette financée directe payable en 2 : Dollars canadiens 3 | 7 456 145 $ | 7 710 108 $ | 7 913 617 $ | 8 575 028 $ | 10 175 179 $ |

| Émissions échangées en dollars canadiens | 2 042 156 | 1 951 919 | 2 930 815 | 2 746 411 | 2 045 427 |

| Dollars américains | 6 541 383 | 6 312 647 | 5 337 523 | 4 895 424 | 5 517 267 |

| Émissions échangées en dollars américains | 1 177 203 | 1 020 128 | 885 139 | 1 363 002 | 880 384 |

| Total de la dette financée directe 4 | 17 216 887 | 16 994 802 | 17 067 094 | 17 579 865 | 18 618 257 |

| Moins : fonds d’amortissement | 3 442 245 | 3 833 016 | 4 529 727 | 5 053 335 | 5 821 697 |

| Dette financée directe nette | 13 774 642 | 13 161 786 | 12 537 367 $ | 12 526 530 $ | 12 796 560 $ |

| Levée aux fins des programmes gouvernementaux généraux 5 | 7 364 197 $ | 6 813 637 $ | 6 807 955 $ | 6 763 278 $ | 6 773 800 $ |

| Régie de l’hydro-électricité du Manitoba | 4 492 814 | 4 605 587 | 4 526 062 | 4 784 110 | 5 083 853 |

| Autre | 1 917 631 | 1 742 562 | 1 203 350 | 979 142 | 938 907 |

| Dette financée directe nette | 13 774 642 $ | 13 161 786 $ | 12 537 367 $ | 12 526 530 $ | 12 796 560 $ |

|

|||||

Dette garantie de la Province

Le tableau suivant résume la dette garantie de la Province par devise et par fins d’émission en date du 31 mars pour la période de 1995 à 1999.

| Dette garantie | Au 31 mars | ||||

|---|---|---|---|---|---|

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| (en milliers de dollars) | |||||

| Dette garantie payable en 1 dollars canadiens | 803 193 $ | 649 868 $ | 560,033 $ | 507 565 $ | 479 632 $ |

| Dollars américains | 195 580 $ | 210 478 $ | 601 893 $ | 532 500 $ | 296 709 $ |

| Total de la dette garantie | 998 773 $ | 860 346 $ | 1 161 926 $ | 1 040 065 $ | 776 341 $ |

| Moins : fonds d’amortissement et autres fonds en fiducie connexes | 129 186 $ | 137 985 $ | 147 897 $ | 248 916 $ | 175 118 $ |

| Dette garantie nette 2 | 869 587 $ | 722 361 $ | 1 014 029 $ | 791 149 $ | 601 223 $ |

| Émise(s) par la Régie de l’hydro-électricité du Manitoba | 842 441 $ | 694 541 $ | 1 005 601 $ | 784 689 $ | 592 600 $ |

| Autre | 27 146 $ | 27 820 $ | 8 428 | 6 460 | 8 623 |

| Dette garantie nette 2 | 869 587 $ | 722 361 $ | 1 014 029 $ | 791 149 $ | 601 223 $ |

|

|||||

Calendrier d’échéances

Le tableau suivant présente le calendrier d’échéances par devise de la dette financée directe et de la dette garantie de la Province en date du 31 mars 1999 :

| Exercices terminés le 31 mars | Calendrier d’échéances de la dette directe et de la dette garantie 1 | ||||

|---|---|---|---|---|---|

| Dollars canadiens 2 | Dollars américains 2 3 | À échéance – brut | Retrait estimé du fonds d’amortissement | À échéance – net | |

| (en milliers de dollars) | |||||

| Dette à court terme | 335 098 $ | 296 709 $ | 631 807 $ | 200 695 $ | 431 112 $ |

| 2000 | 1 120 738 | 197 215 | 1 317 953 | 255 679 | 1 062 274 |

| 2001 | 1 825 617 | 536 905 | 2 362 522 | 743 533 | 1 618 989 |

| 2002 | 696 389 | 1 207 360 | 1 903 749 | 520 166 | 1 383 583 |

| 2003 | 1 124 927 | 1 111 198 | 2 236 125 | 674 719 | 1 561 406 |

| 2004 | 833 892 | 932 892 | 1 766 784 | 433 342 | 1 333 442 |

| 5 936 661 | 4 282 279 | 10 218 940 | 2 828 134 | 7 390 800 | |

| 2005–2009 | 3 595 802 | 374 659 | 3 970 461 | 793 863 | 3 176 598 |

| 2010–2014 | 1 266 121 | — | 1 266 121 | 368 054 | 898 067 |

| 2015–2019 | 1 001 712 | 754 600 | 1 756 312 | 170 186 | 1 586 126 |

| 2020-2031 | 899 945 | 1 282 820 | 2 182 765 | 1 836 578 | 346 187 |

| 12 700 241 $ | 6 694 358 $ | 19 394 599 $ | 5 996 815 $ | 13 397 784 $ | |

|

|||||

Fonds d’amortissement

La Loi sur la gestion des finances publiques modifiée, qui a été proclamée le 1er avril 1997, a éliminé l’exigence relative à la répartition du fonds d’amortissement par la Province. Le ministre des Finances peut dorénavant prendre des mesures pour la création et la gestion de fonds d’amortissement en vue du remboursement ordonné de dettes. Le ministre des Finances peut autoriser, par directive, le montant dans le Trésor, le cas échéant, qui doit être affecté au fonds d’amortissement de la Province. Le montant affecté au fonds d’amortissement par la Province pour l’exercice financier s’étant terminé le 31 mars 1999 était de 301,2 millions de dollars. À l’heure actuelle, le fonds d’amortissement de la Province est principalement investi en titres émis ou garantis par les provinces canadiennes.

Les conditions de la loi provinciale constituant Manitoba Hydro prévoient que la Régie fournisse, avant la fin de chaque exercice financier, les montants pour le fonds d’amortissement qui ne sont pas inférieurs à la somme de a) 1 % de la dette et des avances de la province à la Régie qui étaient en circulation à la fin de l’exercice financier précédent, plus b) 4 % du solde de trésorerie et de la valeur comptable des titres du fonds d’amortissement à une telle date. Les intérêts courus sur les fonds et les titres détenus dans le fonds d’amortissement sont payés à la Régie.

Dette non financée

La dette non financée de la Province en date du 31 mars 1999 s’élevait à 1 072 millions de dollars, notamment 322 millions de dollars de comptes créditeurs, 320 millions de dollars d’intérêts courus et 430 millions de dollars d’autres charges à payer. Cette dette non financée a été compensée par les actifs actuels de la Province se chiffrant à 799 millions de dollars, représentés par 296 millions de dollars des créances des recettes fiscales de mars 1999, 38 millions de dollars d’autres créances, 100 millions de dollars d’intérêt à recevoir, 142 millions de dollars de comptes créanciers du gouvernement fédéral et d’autres gouvernements, ainsi que 223 millions de dollars en encaisse et équivalents de trésorerie.

Dette financée consolidée du secteur public du Manitoba

La Province supervise toutes les activités financières du secteur public du Manitoba. Certaines entités du secteur public émettent des dettes en leur propre nom, qui ne sont pas garanties par la Province. Par conséquent, les états financiers de la Province ne reflètent pas tout le financement au sein du secteur public. Le tableau suivant indique la dette financée consolidée du secteur public du Manitoba en date du 31 mars pour chacune des années de 1995 à 1999.

| Dette financée consolidée | Au 31 mars | ||||

|---|---|---|---|---|---|

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| (en millions de dollars) | |||||

| Émise aux fins des programmes gouvernementaux généraux | 9 497 $ | 9 279 $ | 9 350 $ | 9 305 $ | 9 733 $ |

| Régie de l’hydro-électricité du Manitoba | 5 895 | 5 944 | 6 314 | 6 719 | 7 009 |

| Autres organisations de la Couronne | 2 991 | 2 813 | 2 753 | 2 809 | 2 872 |

| Municipalités et leurs entreprises | 1 125 | 1 197 | 1 162 | 1 240 | 1 199 |

| Écoles et universités | 336 | 352 | 355 | 352 | 376 |

| Hôpitaux et institutions connexes | 707 | 707 | 601 | 526 | 527 |

| Total de la dette du secteur public | 20 551 | 20 292 | 20 535 | 20 951 | 21 716 |

| Moins : fonds d’amortissement accumulés | 3 853 | 4 307 | 5 013 | 5 639 | 6 367 |

| Dette nette du secteur public | 16 698 $ | 15 985 $ | 15 522 $ | 15 312 $ | 15 349 $ |

| Consistant en la dette directe de la Province 1 | 17 217 $ | 16 995 $ | 17 067 $ | 17 579 $ | 18 619 $ |

| Moins : sommes fournies aux municipalités et aux universités | 56 | 54 | 43 | 33 | 24 |

| Dette garantie de la Province 1 | 999 | 860 | 1 162 | 1 040 | 776 |

| Moins : sommes fournies aux municipalités, aux écoles et aux hôpitaux | 4 | 1 | 1 | — | — |

| Dette non garantie des organisations de la Couronne | 233 | 237 | 233 | 247 | 243 |

| Moins : sommes fournies aux municipalités et aux hôpitaux | 6 | 1 | 1 | — | — |

| Municipalités et leurs entreprises | 1 125 | 1 197 | 1 162 | 1 240 | 1 199 |

| Écoles et universités | 336 | 352 | 355 | 352 | 376 |

| Hôpitaux et institutions connexes | 707 | 707 | 601 | 526 | 527 |

| Total de la dette du secteur public | 20 551 | 20 292 | 20 535 | 20 951 | 21 716 |

| Moins : fonds d’amortissement accumulés | 3 853 | 4 307 | 5 013 | 5 639 | 6 367 |

| Dette nette du secteur public | 16 698 $ | 15 985 $ | 15 522 $ | 15 312 $ | 15 349 $ |

|

|||||

Renseignements sélectionnés relativement à la dette

Le tableau suivant énonce certains renseignements relativement à la dette financée de la province et à la dette émise aux fins des programmes gouvernementaux généraux (déduction faite des fonds d’amortissement accumulés nets) au 31 mars de 1995 à 1999, y compris les données par habitant calculées en fonction de la population au 1er juillet de l’année civile précédente :

| Dette du secteur public | Au 31 mars | ||||

|---|---|---|---|---|---|

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| Total de la dette financée consolidée nette du secteur public du Manitoba (en millions) | 16 698 $ | 15 985 $ | 15 522 $ | 15 312 $ | 15 349 $ |

| Par habitant | 14 856 | 14 146 | 13 688 | 13 467 | 13 488 |

| En pourcentage du revenu personnel | 73,6 % | 67,7 % | 63,0 % | 61,5 % | 59,1 % |

| En pourcentage du produit intérieur brut | 63,8 % | 58,4 % | 53,8 % | 51,2 % | 50,0 % |

| Total de la dette financée directe nette de la Province (en millions) | 13 775 $ | 13 162 $ | 12 537 $ | 12 527 $ | 12 797 $ |

| Par habitant | 12 255 | 11 648 | 11 056 | 11 018 | 11 245 |

| En pourcentage du revenu personnel | 60,7 % | 55,7 % | 50,9 % | 50,3 % | 49,3 % |

| En pourcentage du produit intérieur brut | 52,6 % | 48,1 % | 43,5 % | 41,9 % | 41,7 % |

| Dette nette émise pour les programmes gouvernementaux généraux (en millions) | 7 364 $ | 6 814 $ | 6 808 $ | 6 763 $ | 6 774 $ |

| Par habitant | 6 552 | 6 030 | 6 004 | 5 948 | 5 953 |

| En pourcentage du revenu personnel | 32,5 % | 28,8 % | 27,6 % | 27,2 % | 26,1 % |

| En pourcentage du produit intérieur brut | 28.1 % | 24.9 % | 23.6 % | 22.6 % | 22.1 % |

| Frais de service de la dette nette des programmes gouvernementaux généraux en pourcentage des recettes provinciales | 10,8 % | 9,8 % | 9,8 % | 8,9 % | 8,5 % |

Recettes et dépenses

En vertu de la Constitution, la Province dispose d’un pouvoir de taxation directe dans les limites de la province, dans le but de prélever un revenu pour des objets provinciaux. Elle a aussi un pouvoir exclusif quant à l’emprunt de deniers sur le seul crédit de la province.

Selon les lois de la province, les fonds publics sont déposés au nom du ministre des Finances et forment une partie du Trésor de la Province. L’argent nécessaire pour exercer les activités de la Province à chaque exercice financier est voté par l’Assemblée législative, à l’exception des dépenses pour lesquelles il existe déjà une provision en vertu d’une loi spéciale, comme les montants requis aux fins du service de la dette de la province et pour satisfaire aux garanties données par la Province. En outre, le lieutenant-gouverneur en conseil, lorsque l’Assemblée législative ne siège pas, autorise les dépenses urgentes et immédiates nécessaires pour le bien du public en délivrant des mandats spéciaux.

Les opérations de la Province sont consignées dans le Trésor. Le Trésor reflète les opérations et les soldes du fonds de fonctionnement, qui consigne les opérations de la Province, du fonds en fiducie, qui consigne l’administration des fonds de la fiducie, et d’autres fonds spéciaux de la province.

Les états financiers annuels préparés pour le fonds de fonctionnement font état des montants reçus à titre de recettes provinciales, des montants dépensés pour les programmes provinciaux sous forme de dépenses provinciales, des montants prêtés et investis, et des montants empruntés et remboursés. Les états financiers annuels préparés pour le fonds en fiducie font état des activités relatives à l’argent administré par la Province. Le fonds en fiducie est principalement composé de liquidités et de placements des sociétés d’État, des organismes, des conseils et des commissions en dépôt auprès du ministre des Finances. Tous les placements à court terme sont réalisés à partir du fonds de fonctionnement. Les comptes et les états financiers de la province sont examinés par le vérificateur provincial, qui relève de l’Assemblée législative et qui est tenu d’en faire rapport à l’Assemblée législative chaque exercice financier.

Les comptes de la Province sont tenus selon la méthode de la comptabilité d’exercice. Les intérêts sur les fonds empruntés ainsi que sur les intérêts générés sur les placements sont constatés. Les recettes issues des ententes à coûts partagés conclues avec le gouvernement fédéral sont aussi constatées. Les fluctuations de la valeur de la dette financée directe payable en devises étrangères, en escompte et en primes sur la dette, et en escomptes et en primes sur les placements, sont amorties sur la durée de vie de la dette ou du placement.

Les comptes du Trésor de la Province comprennent les placements dans les sociétés d’État et les entreprises gouvernementales, ainsi que les prêts, les avances et les subventions à celles-ci, mais ne comprennent généralement pas les profits ou les pertes de ces entités. Chacune de ces entités maintient ses propres documents comptables, qui sont audités annuellement. Les comptes ne comprennent pas les recettes et les dépenses des administrations locales, comme les municipalités ou les commissions scolaires qui exercent certaines responsabilités déléguées par la Province, à l’exception de l’aide provinciale fournie à ces entités, qui est incluse dans les comptes provinciaux à titre de dépense.

Le gouvernement provincial dresse un budget pour chaque exercice financier, qui contient des estimations des recettes et des dépenses. En 1989, le Fonds de stabilisation des recettes a été mis sur pied pour amortir les fluctuations des recettes provinciales et fournir une base plus stable pour les décisions budgétaires. Le Fonds est également accessible pour les initiatives spéciales. Le Fonds de stabilisation des recettes porte intérêt. Les transferts à destination et en provenance du Fonds de stabilisation des recettes sont déterminés par le ministre des Finances, sous réserve de l’approbation du lieutenant-gouverneur en conseil. Les liquidités du Fonds de stabilisation des recettes s’élevaient à 427,3 millions de dollars au 31 mars 1999. À compter de l’exercice financier 1996-1997, tous les produits de la vente de loterie sont comptabilisés comme des recettes courantes.

Le tableau suivant présente les opérations du fonds de fonctionnement pour les quatre exercices financiers se terminant le 31 mars 1999 et les estimations budgétaires pour l’exercice se terminant le 31 mars 2000.

| Relevé des opérations du fonds d’administration | Pour l’exercice terminé le 31 mars | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1996 | 1997 | 1998 | 1999 | Estimations budgétaires 2000 | ||||||||||||||||||||||||||||

| (Pour l’exercice terminé le 31 mars) | ||||||||||||||||||||||||||||||||

| Recettes 1 de l’impôt sur le revenu des particuliers et de l’impôt sur les bénéfices des sociétés | 1 492,5 $ | 1 653,2 $ | 1 623,8 $ | 2 022,4 $ | 1 851,3 $ | |||||||||||||||||||||||||||

| Transferts fédéraux inconditionnels | 1 503,4 | 1 672,7 | 1 668,3 | 1 427,8 | 1 600,2 | |||||||||||||||||||||||||||

| Conditionnels (coûts partagés) | 369,4 | 43,2 | 215,8 | 131,8 | 122,9 | |||||||||||||||||||||||||||

| Autres impôts des sociétés | 331,5 | 353,0 | 370,9 | 383,1 | 394,7 | |||||||||||||||||||||||||||

| Taxes sur les ventes | 779,5 | 819,7 | 881,9 | 938,0 | 964,9 | |||||||||||||||||||||||||||

| Taxes sur l’essence et le carburant | 216,7 | 218,6 | 218,1 | 224,4 | 223,7 | |||||||||||||||||||||||||||

| Taxes de luxe | 405,1 | 472,7 | 482,5 | 491,8 | 484,0 | |||||||||||||||||||||||||||

| Recettes provenant des ressources naturelles | 121,3 | 100,7 | 118,1 | 86,9 | 86,9 | |||||||||||||||||||||||||||

| Autres recettes | 208,0 | 165,2 | 162,5 | 175,8 | 170,4 | |||||||||||||||||||||||||||

| Recettes totales avant le transfert à partir du fonds de stabilisation des recettes et du fonds des loteries | 5 427,4 | 5 499,0 | 5 741,9 | 5 882,0 | 5 899,0 | |||||||||||||||||||||||||||

| Transfert venant du fonds de stabilisation des recettes | — | — | 100,0 | 185,7 | 183,2 | |||||||||||||||||||||||||||

| Transfert venant du fonds des loteries | 235,0(2) | — | — | — | — | |||||||||||||||||||||||||||

| Total des recettes | 5 662,4 $ | 5 499,0 $ | 5 841,9 $ | 6 067,7 $ | 6 082,2 | |||||||||||||||||||||||||||

| Dépenses 1 pour les services communautaires et de santé | 2 564,8 $ | 2 544,4 $ | 2 578,3 $ | 2 728,9 $ | 2 835,6 $ | |||||||||||||||||||||||||||

| Éducation | 991,0 | 999,5 | 1 045,8 | 1 120,5 | 1 179,0 | |||||||||||||||||||||||||||

| Développement économique et mise en valeur des ressources | 586,0 | 571,6 | 617,7 | 653,7 | 733,2 | |||||||||||||||||||||||||||

| Régime de crédits d’impôt du Manitoba | 189,4 | 198,1 | 181,2 | 178,0 | 181,8 | |||||||||||||||||||||||||||

| Aide gouvernementale locale directe | 116,6 | 121,9 | 120,1 | 137,5 | 108,0 | |||||||||||||||||||||||||||

| Dette publique | 555,5 | 539,1 | 520,1 | 514,8 | 480,8 | |||||||||||||||||||||||||||

| Fonds de remboursement de la dette | — | — | 75,0 | 150,0 | 75,0 | |||||||||||||||||||||||||||

| Services aux consommateurs, protection publique et autres services gouvernementaux | 501,3 | 420,3 | 627,4 | 553,3 | 526,6 | |||||||||||||||||||||||||||

| Réforme interne – adaptation de la main-d’œuvre et augmentation générale des salaires | — | 12,0 | — | — | — | |||||||||||||||||||||||||||

| Provision pour pertes | 0,7 | 0,9 | 0,1 | (0,1) | 0,8 | |||||||||||||||||||||||||||

| Total des dépenses | 5 505,3 | 5 407,9 | 5 765,7 | 6 036,6 | 6 120,8 | |||||||||||||||||||||||||||

| Moins : économie du dernier exercice | — | — | — | — | 60,0 | |||||||||||||||||||||||||||

| 5 505,3 $ | 5 407,9 $ | 5 765,7 $ | 6 036,6 $ | 6 060,8 $ | ||||||||||||||||||||||||||||

| Déficit (excédent) d’exploitation 3 4 5 | (157,1) $ | (91,1) $ | (76,2) $ | (31,1) $ | (21,4) $ | |||||||||||||||||||||||||||

| Postes extraordinaires 6 | — | (264,6) | — | — | — | |||||||||||||||||||||||||||

| Déficit (excédent) d’exploitation après postes extraordinaires | (157,1) | (355,7) | (76,2) | (31,1) | (21,4) | |||||||||||||||||||||||||||

| Variations nettes des fonds spéciaux 7 | 157,1 | (4,3) | 12,2 | 31,1 | 21,4 | |||||||||||||||||||||||||||

| Éléments sans incidence sur l’encaisse dans le déficit (excédent) | 132,3 | 164,1 | (268,5) | (58,4) | — | |||||||||||||||||||||||||||

| Provision pour fonds d’amortissement | 390,8 | 694,2 | 512,5 | 628,2 | (29,1) | |||||||||||||||||||||||||||

| Variation nette – prêts et placements | 167,5 | (643,9) | 83,2 | 287,8 | 1 029,8 | |||||||||||||||||||||||||||

| Baisse (hausse) du passif lié aux fonds en fiducie | (149,1) | — | — | — | — | |||||||||||||||||||||||||||

| Besoins nets de trésorerie | 541,5 $ | (145,6) $ | 263,2 $ | 857,6 $ | 1 000,7 $ | |||||||||||||||||||||||||||

| Produits du financement provincial de la dette financée (déduction faite des remboursements) aux fins des programmes gouvernementaux généraux | (22,8) $ | 72,9 $ | (25,4) $ | 214,0 $ | 313,3 $ | |||||||||||||||||||||||||||

| Pour la Régie de l’hydro-électricité du Manitoba | 266,0 | (0,8) | 462,6 | 370,4 | 876,4 | |||||||||||||||||||||||||||

| Pour d’autres programmes auto-entretenus | (136,7) | (43,7) | 36,1 | 53,1 | 153,4 | |||||||||||||||||||||||||||

| Diminution (augmentation) de l’encaisse et des équivalents de trésorerie | 435,0 | (174,0) | (210,1) | 220,1 | (342,4) | |||||||||||||||||||||||||||

| Total du financement provincial | 541,5 $ | (145,6) $ | 263,2 $ | 857,6 $ | 1 000,7 $ | |||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||